Od Twojego wejścia na stronę Enervigo przyczyniliśmy się do redukcji.

Zrealizowaliśmy z naszymi Klientami setki projektów redukujących emisję dwutlenku węgla. Od Twojego wejścia na stronę Enervigo przyczyniliśmy się do redukcji

kg CO2

Raportowanie ESG zgodnie ze standardami ESRS

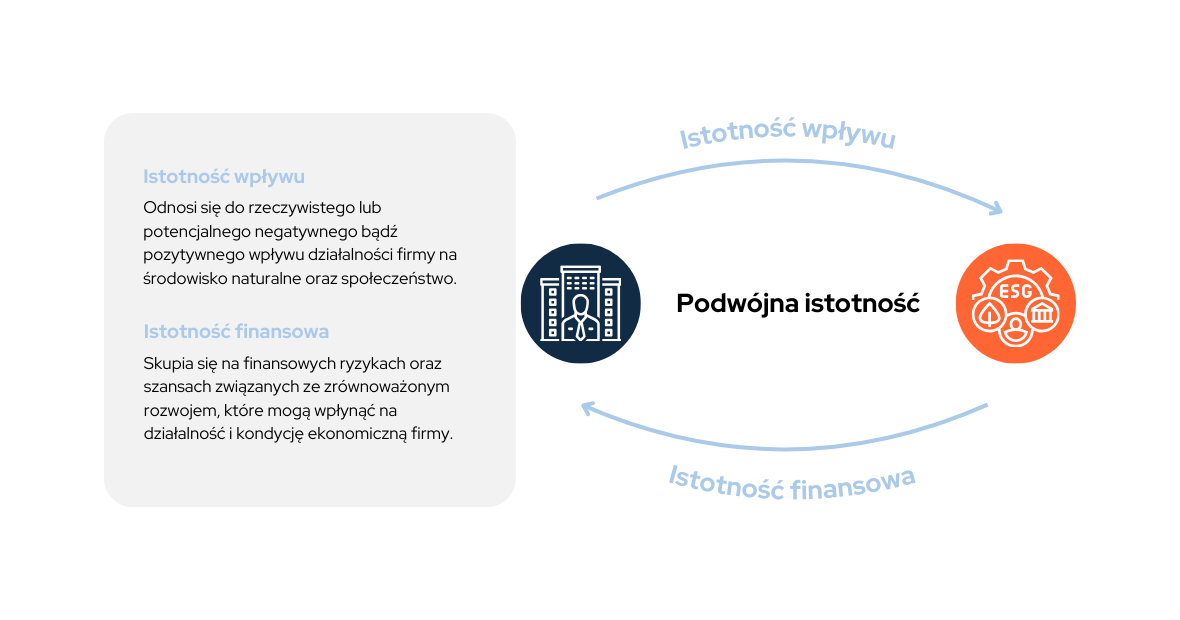

Dlaczego podwójna analiza istotności jest tak ważnym procesem

Podwójna analiza istotności jest niezbędna z dwóch głównych powodów. Po pierwsze, jest to wymóg regulacyjny zgodnie z ESRS i CSRD, który wymaga od firm rzetelnego i opartego na dowodach raportowania kwestii zrównoważonego rozwoju. Po drugie, wyniki tej analizy pomagają firmom w opracowywaniu strategii zrównoważonego rozwoju, zarządzaniu ryzykiem oraz wykorzystywaniu szans, co przekłada się na poprawę ich odporności i konkurencyjności na rynku. Wyniki są także weryfikowane przez audytorów, co zapewnia rzetelność i wiarygodność raportowania.

Podsumowanie

Implementacja unijnej Dyrektywy CSRD w polskim prawodawstwie oznacza nową erę w raportowaniu niefinansowym przez przedsiębiorstwa. Dyrektywa nakłada obowiązek raportowania zgodnie z ESRS, które szczegółowo określają wymagania w zakresie danych dotyczących środowiska, społeczeństwa i ładu korporacyjnego.

Kluczowe w tym procesie jest stosowanie analizy podwójnej istotności, która bada zarówno wpływ działań przedsiębiorstwa na środowisko i społeczeństwo, jak i oddziaływanie ryzyk oraz szans związanych ze zrównoważonym rozwojem na wyniki finansowe firmy. Przedsiębiorstwa są zobowiązane do przeprowadzania oceny zarówno wpływu swojej działalności na otoczenie, jak i potencjalnego wpływu czynników zrównoważonego rozwoju na ich wyniki finansowe oraz strategię biznesową. Wyniki analizy podwójnej istotności służą także do określenia danych, które powinny być uwzględnione w raportach ESG. Proces ten pomaga firmom skoncentrować się na gromadzeniu i analizowaniu danych o rzeczywistym znaczeniu, co umożliwia lepsze alokowanie zasobów.

Skorzystaj z formularza

Umów konsultację z jednym z naszych ekspertów